生き方をデザインするための「お金」と「銀行」のこれから

クリエイティブビジネスフォーラム「クリエイティブは旅に出よ。」Vol.1

社会や産業のあり方に地殻変動が起きている今、私たちクリエイターも越境し、「クリエイティブのOS」を鍛え直す対話を始めよう。そんなコンセプトから始まった公開ブレスト企画「クリエイティブは旅に出よ。」。初回のテーマは「金融と銀行」。仮想通貨やブロックチェーンなど、さまざまな新興勢力が生まれている金融シーンにおいて、銀行が模索する独自の道と、そこでクリエイターが担える役割とは? 答えのない世界で、あたりまえを疑い、問いを投げかけ続ける4人の対話に耳を傾けてみよう。

ゲスト

奥田浩之氏

りそな銀行 営業サポート統括部 地域戦略グループ 地域オフィサー

大阪府立大学 客員准教授

りそな銀行大手支店長を経て、地域における銀行の価値創造を模索しながら、大阪府立大学でも教鞭をとる。現在は、2017年より社外人材と共に模索してきた、社会課題の解決を担う「次の銀行ビジネス」の実現に向けて活動中。

スピーカー

江副直樹氏

ブンボ株式会社

米穀店店員、工場作業員、釣り雑誌編集者、コピーライターを経て、商品開発や広報計画を柱とするプロデュース会社を設立。農業、商業、工業、観光、地域活性など、多分野においてコンセプト重視の事業戦略提案を行う。

三木健氏

三木健デザイン事務所

話すようにデザインを進める「話すデザイン」と、モノとコトの根源を探る「聞くデザイン」で物語性のあるデザインを展開。今、話題のデザイン教育プロジェクト「APPLE」をまとめた書籍が、英中日の3ヶ国語で上梓されている。

服部滋樹氏

graf : decorative mode no.3

美大で彫刻を学んだ後、インテリアショップ、デザイン会社勤務を経て、1998年にgraf設立。クリエイティブディレクターとして数々の空間デザインやブランディングを手がけているほか、近年は地域活性などの社会活動も多い。

「銀行はもはや金融のメインプレーヤーではない」という危機感。

江副氏

「クリエイティブは旅に出よ。」これからは略して「クリ旅」と呼んでいこうと思ってるんですが、1回目のゲストは、一見クリエイティブな世界からもっとも遠そうな「金融」の世界から来ていただいています。今日はどうぞよろしくお願いします。

三木氏

ゲストの奥田さんは僕がご紹介したんですが、僕にしたら、エースのカードをいきなり切ったようなものでね(笑)。奥田さんとは、昔ある行政関係の企画プレゼンをご一緒させてもらったことがあって、「銀行マンにこんな方がいるんだ!」と非常に刺激的だったんです。

奥田氏

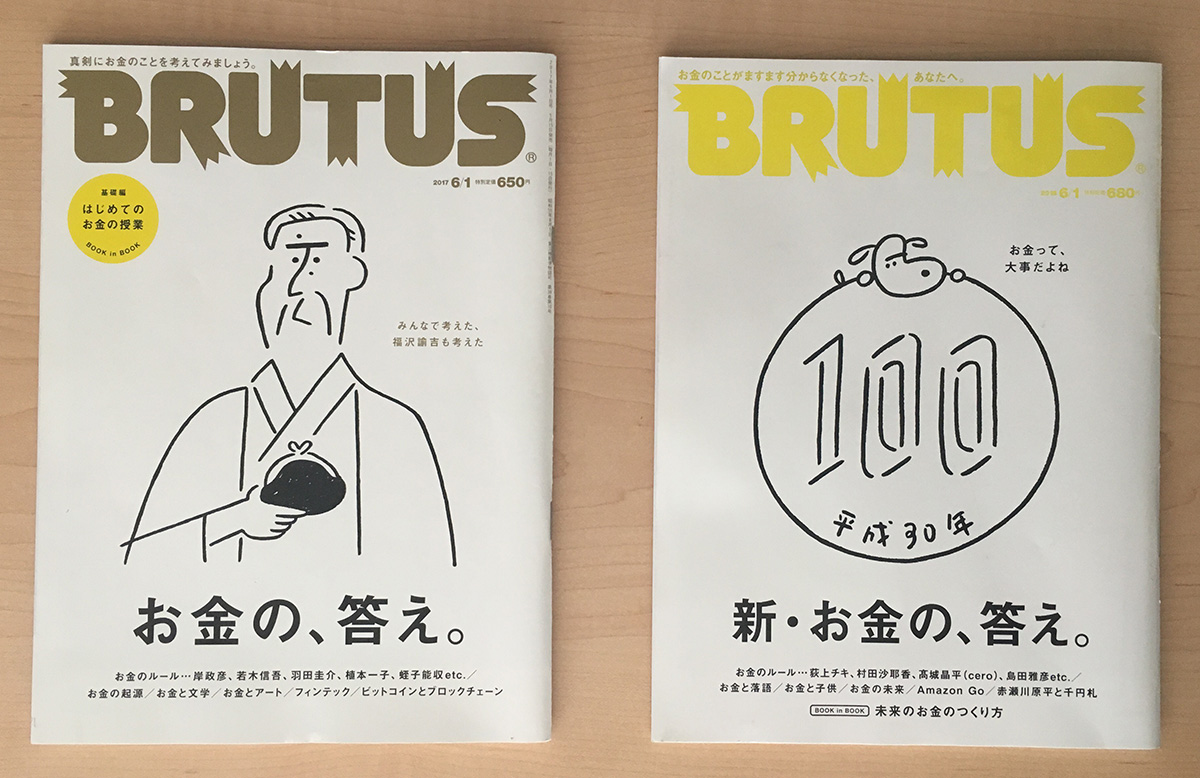

まずは手短に自己紹介させていただきますね。私が銀行に入社したのは1989年です。2008年に大阪府に橋下知事が着任されたタイミングで、「知事のそばで大阪府の再生を手伝え」と命じられ、通常の銀行業務をやりながら、大阪ミュージアム構想などに取り組みまして、その中で三木さんや服部さんなどクリエイターの方々に出会い、お力を借りるようになりました。その後は大阪府立大学で教鞭をとるようになって、ここ数年は銀行マンをしてなかったんです。でもちょうど1年前、雑誌『BRUTUS』で金融特集が組まれて、それを読んだら、お金の話なのに「銀行」がほとんど登場しなかったんですね。もはや銀行は金融のメインプレーヤーじゃなくなってる、これはやばいぞと思いました。それで、私が銀行の外で学んだこと、つまり銀行にとっての「非常識」が、もしかしたら次の事業を生み出すのに役立つかもしれないと思って、去年から銀行に戻って新規事業開発をしています。

江副氏

僕らが越境して旅をしていく上での「案内人」として、最適な方を紹介していただいたなと思います。ところで、クリエイティブも銀行も、どちらも産業支援をしている立場ですよね。でも僕らから見ると、銀行の方々って安全にお金を貸すことは重視するけれども、産業を育てる意識はどうなんだろうという疑問があって。実は20年近く前に、我々クリエイティブの人間と銀行が手を組んだらうまくいくんじゃないかと思って、ある銀行の支店長と話をしたことがあったんですが、あまりご理解いただけなかったですね。でも、お互いにつながった方がいいっていう思いはずっとあるんです。

三木氏

企業の経営が不振になると銀行が公認会計士を送り込んできますよね。その経営立て直しが、賃金カットやリストラから始まって、徐々に商品の構成やデザインの領域にまで及んでくる時に、僕も企業の顧問をさせてもらっていた立場で、そこにズレを感じたことがありました。それによって従業員のやる気が低下したり、一番まずいのはお客様をがっかりさせてしまいかねない。機能側面ばかりでカットしていくと、ブランドへの信頼、ときめきといった、情緒的な価値が枯渇するんです。

江副氏

「機能」と「情緒」。それってもう文化や言語が違うぐらい相容れない感じはしますね。ただ、この企画のキモは、「だから世の中の人はクリエイティブをもっと理解してよ」という懇願ではなくて、実は旅に出なくてはならないのは僕らクリエイティブ側だよねってことなんです。これから我々も金融のことを意識すべきだし、その分野に強い人にチームに入ってもらおうという考えもできますから、双方がひとつ上のレイヤーで手を組めるといいなと思うんですよね。

服部氏

最近はブロックチェーンや仮想通貨っていう新しい金融メカニズムが生まれている中で、お金のありさま、お金に対する価値観もどんどん変化してると思うので、今日はそっち側の話も聞きたいですね。

奥田氏

銀行って、人様の商売に口出しはするけど、商売を大きくするノウハウや本質をつかみとる能力は訓練されてないですよね。銀行員で商売に成功したのって、楽天の三木谷さんぐらいなんじゃないですかねえ……。本来、自分は何ができないかという自覚からスタートしないといけないのに、お金を押さえている、という機能のみで、銀行が自らを過信してしまっていたところはあるかもしれません。ただ、時代が変わって、「お金のことは我々がわかっているから任せてください」というビジネスモデルは通用しなくなっています。情報の非対称性は認められなくなって、きちんと見える化され、シェアされないと、世の中にジョインできないという状況ですよね。お金の番人は僕らにしかできないんだよと銀行が言ってたのに対して、ブロックチェーンはまさに「いや、ここにいるメンバーでお互いにお金を認証しあうから、銀行はいらない」という世界。その中でどうしていくのかということなんです。

個々がフラットにつながり、価値を認証しあうブロックチェーン。

服部氏

たぶんブロックチェーン以前に、「銀行外してええやん」っていう動きのひとつが、クラウドファンディングですよね。

江副氏

これまでだったら、事業にお金が必要となったら、銀行に融資を頼みに行くというのが相場だったのが、寄付に近いようなお金の集め方ができた。

服部氏

りそな銀行ってブランドと、CampfireやReady For! っていうクラウドファンディングのブランドが並列化して同じ立場にいるんじゃないかって。

奥田氏

確かにそうです。これまでは、銀行口座がすべてのお金のやり取りの出発点で、銀行口座を持っていない人は、金融の世界に入れませんでした。でも、そんなことないよ、っていう新しい流れがフィンテック(Financial Technology)で、スマホがあれば全部できちゃう時代になっています。これまでのように金融機関が信用を担保してきた中央集権モデルと違って、ブロックチェーンはデータが本物であることをみんなで認証しあうシェアモデルです。そこではお金だけじゃなくて、デザインや特許などの知的財産も、認証機関などの権威を通さずにその正当性を確認しあえて、偽造・偽証を未然に防げます。

江副氏

まさに今の時代を象徴するようなひな形ですね。インターネットも非中央集権モデルですしね。

奥田氏

純粋に仕組みだけを見ると、権威のある人に何かを委ねてしまうのではなく、みんなで責任と情報を持ち合っていこうという話で、「これからの生き方」そのものだなあと思います。

三木氏

情報だけじゃなくて責任が伴うというのが大きいですよね。責任がないところでの単なる情報のシェアはかえって不安になるから。

服部氏

たとえば医療のバックデータをこのブロックチェーンの中に放り込めば、地球の裏側にいる同じ症例を持った人のデータにすぐアクセスできるようになる。僕はこれ医療で早くやったらいいのにと思ってます。全員が管理者として責任を負っているコミュニティの中では、お金だけじゃなくて、いろんなモノや価値観を流通させることができる。

江副氏

さっき楽屋で、エネルギーもそうなるんじゃないかと話してましたよね。

服部氏

そうそう、銀行の持ってるお金はエネルギーと同等だと考えたら、「自然エネルギーを保有してるブランドがいいよね」っていうのと同様に「いいお金の動かし方してるブランドがいいよね」っていう選択基準も生まれていくだろうと……。そうなった時のりそな銀行のブランド価値って、どう考えていますか。

奥田氏

今は銀行の差別化って、やっぱり価格競争だったりするんです。あそこは住宅ローンが安いとか。でもこれからはアティテュード(態度・姿勢)みたいなものになると思うんですよね。

デザイン&テクノロジーは、「金融」に体温を与えうるか?

三木氏

僕、最近ある銀行で住宅ローンを借りようと思ったんだけど、金利とか細かいことがよくわからなくて。でも窓口で最初に対応してくれた女の人がすごく親切だったので、「もう細かい数字はええから、あなたに決めた」って言ったんです。でもその彼女は異動になって、次に来た担当者と上司がものすごく雑な人で、大げんかしてそこでローン借りるのやめたんです。まぁそんな話はええけど(笑)、今は奥田さん具体的に何をやってるんですか。

奥田氏

去年の『BRUTUS』を見て危機感を持って、このままでは、りそなを含めて銀行が社会的な役割を果たせなくなりますよという直訴状といいますか感想文めいたものを、社内に向けて送りました。すると、私もそう思うと社長が言ってくれまして。そこで、まずは社外の企業経営者やエンジニア、ソーシャルな活動をされている方など5名に集まっていただきました。29歳~44歳という年齢層で、共通点は「銀行にはほとんど行かない」というところ。その方々と、とにかく一緒に話し合いながら考えてもらえませんかという契約を結んで、今年の3月まで、ほぼ週一ペースで45回×3時間のディスカッションをしてきました。

三木氏

今日ほかに銀行の方って会場にいらっしゃいます?(一部手が上がる)他行の方もきっと聞きたいよね。

奥田氏

それで出てきた総括というのが、「銀行は社会のインフラ的要素が強い一方で、顧客を選ぶ存在という一種の矛盾をはらんでいる」「社会のインフラとして最適化した組織カルチャーは、課題解決型ビジネスモデルへの移行を困難にしている」ということでした。要は「銀行、このままではあかんやん」ということです。社会インフラみたいな顔しながら、一部の人の課題しか解決してないし、公共性みたいなものに甘えて半官半民化して、変化への対応力もない、と。今の日本の商業銀行が抱えている問題を、すごく辛辣に言い当ててくれていまして。

服部氏

ここからどうなるんですか。

奥田氏

やはり銀行なので、お金にまつわる課題を解決しないといけないんですが、これまで銀行との関わりが浅かった方たちと、どう向き合うかということを考えています。お金を払うという決済行動は、誰もがやっていますが、その前工程、誰かへの贈りものを探すとか、何かにワクワクしてお金の使い道を考えるという部分に、銀行は全く関与してなかったと思うんです。さっきの話でいうと、三木さんが家を建てるワクワク感を銀行は共有できていない。

三木氏

僕としては、そこに不信感があるんですよ、金利も払うのに。あの時、最初の受付の女性は、夢を描いてる僕に対して、丁寧に親切に対応してくれた、つまり価値に対する共感があったんです。こないだ、旅行代理店でもそういうことがありました。急に旅行に行こうと思い立って、行先も決めずに旅行代理店に行ったんだけど、「どこへ行きたいですか」と聞かれたので、「イメージは、バリ島のアマンかなあ」って答えたら、受付の人はポカンとしてしまって。でもその会話を聞き留めた別のスタッフが、さっと交代して「お客様のイメージよくわかります」って。彼女は、僕が旅に求めてる情緒的価値を理解したうえで、休みの日数とか、眠る、食べるといった機能的価値も考えて、「この方だったらこんなプランがフィットする」というのをプロデュースしてくれたんですが、そうやって選んでくれた湯布院の旅館がすごくよかったんです。

奥田氏

今のお話って、ホスピタリティとか接遇の話として整理されがちですけど、実はこれは科学的にちゃんと形にすべきだと思っています。つまり分析的・定量的なアプローチと、クリエイターの皆さんが担っている感覚的なアプローチ。そのふたつを合わせて、再現性や汎用性のあるプロセスとして形にしていく作業がデザインであり、それを可能にするのがテクノロジーだと僕は思っています。

服部氏

つまり、いかに目的を共有して、夢に並走するパートナーになれるか、ですね。

奥田氏

たとえば銀行は、相続のためにお客さまの遺言をお預かりすることもあります。お客さまにとって遺言を書くとは、未来の家族に伝えたいメッセージを送り、残りの人生を安心して過ごすことが目的なのに、ややもすると銀行は「遺言を作成しておかないと、あとで困ったことになりますよ」と、危機感をあおるようなアナウンスをしていたと思うんです。そう思うと、やらなくちゃいけないことの輪郭が徐々に見えてきますね。

キャッシュレス時代を逆手に取った、「現ナマ」価値考。

三木氏

ちょっと話が変わるけど、新しい『BRUTUS』の金融特集の中で「時間価値」に着目した話が面白かった。たとえば若い学生が空き時間に介護をするとポイントがたまって、高齢になった時にそのポイントに応じて介護が受けられるみたいな……。お金だけじゃない方法で、価値を循環させたり移動させたりできるという発想がね。

江副氏

今はメディアとして貨幣が浸透してるから、「購買」ってことに目が向きがちだけど、本来は価値交換なんですよね。

服部氏

そうなると、お金を使わない方向にどんどん行きそうじゃないですか。でも僕はこれを逆手に取るのも面白いと思ってて、たとえば地域通貨をもらう時って、現金をもらう時よりちょっとうれしいかも、って思うんです。バーチャルじゃない仲間の証をもらったという気になる。だから逆手に取るというのは、そういうお金を使わない時代だからこそ、1周廻って、現金のよさを銀行が突っ込んで考え直したら、情緒を売りにした紙幣とかも可能なんじゃないかって。

江副氏

それができたら相当面白いね。銀行のブランディングにもつながるし。

奥田氏

今は価値交換の手法がものすごく多様化していて、貨幣を介さない物々交換の流れがある一方で、ビットコインのような仮想通貨もあれば、ローカルなコミュニティで暮らしていくのに便利な地域通貨もある。ほかにはカードについてくる「ポイント」も、価値交換できることを考えれば通貨です。今、それを集約しようっていう方向もあるんですが、集約したところが、そのユーザーのすべての生活、購買、行動を全部把握するというのが、果たして健全なのか?とは思いますね。中国はその点わかりやすくて、個人情報を提供すればするほど海外ビザが出やすくなるという利点があるんです。

江副氏

それって信用の蓄積ってことですね。いわゆるクレジットスコア。

奥田氏

これまでクレジットカードのブラックやプラチナというのは、社会的な信用を収入で測ってきましたが、今のクレジットスコアとは、自分の生活そのものをいかに提供するかって話です。レシートを1枚10円・毎月300枚上限で買い取るサービスを始めた高校生のニュース見ましたか? スーパーやコンビニでもらうレシートって、その人の購買志向や行動志向の記録なわけですが、彼はこの情報を企業に売ると明言してるんです(編集者註:このトークイベント後、サービス内容に変更あり)。でも、さっき服部さんがおっしゃった現金の再評価は、その可視化の流れとは逆の意味でとても面白いです。たとえばうちは妻が家計管理をしていて、私がクレジットカードを使うとどこで何を買ったかわかってしまうんですが、私が現金を握りしめて買い物すれば、何に使ったかは……(笑)。この辺りの現金の個人性、秘匿性みたいなのって、現金の再評価のひとつのヒントとしてあると思います。

服部氏

そういう情緒あるものを現金と呼んだほうがいいんじゃないかという気がするし、ちょっとロマンチックな方向に持っていけたら面白い。

金融を通じて、この社会に澱のように溜まった課題を解決したい。

江副氏

銀行や金融の世界が変革を迫られているように、クリエイティブも、言われたことを素直に形にしていればいいという時代は終わりましたよね。次の段階で我々がめざさないといけないのは、誰かと目的を共有し、夢を一緒に実現するみたいなことで……。

三木氏

やっぱりそこは、愛なのよね。それで奥田さんは今具体的に何をやってるの。そこを聞きたいから、なんとか掘り起こしてやろうと思ってるねんけど(笑)

奥田氏

今おっしゃったとおりで、けっこう「愛」なんですよ。家族愛とか社員愛とか、愛の形がいっぱいある中で、愛なんだけどもお金が絡むがゆえに今まで解決策がなかった、みたいなことって、探すといっぱいあるんです。そこで先ほど申し上げたみたいな危機感をあおるアプローチじゃなく、愛の観点からのアプローチを、ひとつひとつ形にしていこう、という考えです。

江副氏

特別大それたことではなく、意識と覚悟とスキルがあればできる、ということかもしれませんね。でも、それにはコンセプトを変えないといけない。

服部氏

ほんとそうですよね。銀行のコンセプトを「愛」とした瞬間に、銀行のやらないといけないことはガラッと変わりますね。

奥田氏

今日は、60代以上が集まる卓球同好会の会員さんたちとランチミーティングをしようよって話をしていたんです。そういう対話を通じたリサーチを、銀行はこれまでやってなかったと思うんですね。

三木氏

なるほどね。高齢化が進む中で、まだ知力も元気もあるシニア世代とのコミュニケーションをいかに構築するかということを、各企業が今こぞって考えてます。もしかしたら、そういうコミュニティの中で、「あんた最近どうやねん」「病院でたらい回しにされて大変や」みたいな井戸端会議してるうちに、意外と医療データをブロックチェーンでつなぐ仕組みが生まれるような起爆剤になるかもしれない。

奥田氏

ちょっと前まで、長生きってすごくおめでたいことだったはずなのに、今は「長寿リスク」とか言われてしまう空気がある。高齢者を「役割を終えた人」みたいに捉える風潮もありますが、私たちがやりたいのは高齢者の方々を支援するというよりむしろ、高齢者の方々に人の役に立ってもらう仕組みづくりというんでしょうか。やはり誰しも、人の役に立ちたい・頼られたいという気持ちがあると思うんですね。ですから、日本という高齢化先進国の中で、銀行がいろんな業界の方のお力を借りて、プラットフォームといいますか、サービスラインナップを作っていけるかどうかというところで……。もうね、大変ですよ、まだ話せないことの上澄みだけ喋るというのは(笑)

三木氏

現時点ではまだ言えないことがたくさんあると思うけど、どうも今、奥田さんの話を聞いてると、いわゆる金融システムどうこうではなくて、むしろこの日常の中にある小さな課題を拾い集めて向き合ったその延長線上に未来があるってことを、銀行が考え始めてる気がしました。だから僕としては、ちょっとほっとしたというか、「銀行×クリエイティブ」の可能性に期待があるな。

奥田氏

今は世の中本当に便利になって、僕らの世代からすると携帯電話とかVRなんて、夢みたいなものが現実になって。でも一方で、若者が多額の奨学金の返済に追われていたり、高齢者が長生きすることがリスクのように言われたり……。便利さに惑わされて見えにくくなってるところで、小さな負の課題が、澱のように溜まってる気がします。そういう社会課題の解決方法のメニューをどういうふうに作りシェアするかだと思うんですね。

フィロソフィーを持って、金融と向き合うべき時が来た。

三木氏

他行さんってそういうこと考えてるの? さっき銀行員って手を挙げてくれた方、マイクお貸ししますので……。

A氏

(マイクを受け取って)私の立場では、経営陣の考えは中長期計画で伺い知るのみで、直接話を聞けることはないのですが……。ただ私の職場でも、何か思うことを論文やレポートに書きなさいという宿題が出て、さっき「情緒」というフレーズが出たように、私も「ストーリーのあるお金を貸せないか」ということを書いたんです。ですから同じことを考えてくださってる人がいて心強いと思いました。それとすみません、私からも質問いいでしょうか? 今はいろんな企業やブランドがSNSで情報拡散して、「いいね」を集めてそれがブランド力になったり、逆に炎上したりしていますが、金融が「共感」をキーワードにブランディングしていくことが果たしてできるのかどうか、お考えをお聞きしたいのですが。

奥田氏

私自身は、今の「いいね」ブランディング自体に若干懐疑的で……。SNSに合わせに行く、みたいなことではなくて、もうちょっとコミュニケーションのあり方含めて考えていかなくてはいけないと思うんです。

三木氏

やっぱり「いいね」に躍らされるのはいかがなものかと思うし、銀行だけじゃなくて、今後、企業も個人も、理念を明確に出していくことの方が重要だと思います。銀行なら信頼や誇り、ネットワーク、地域社会への貢献ということを、いかに丁寧に伝えていくかということが重要なのであって、SNSの手法の中でブランディングを作り上げていくのは、流行りではあるけど本質じゃない。

江副氏

今までの日本では、「コンセプトは借り物」という状態が多かったですよね。でもこの先は、自分たちがコンセプトを捻出できないと、新しいことはできない。ブームになった手法をいち早く取り入れるだけではなく、底から考え直せってことだと思います。自前のコンセプトがあって初めてメッセージが出せるわけで、どこかで聞いたようなメッセージじゃ響かない。

三木氏

クリエイティブとリアルな人間社会はつながっているので、我々はお金や生死の問題といった切実なことともちゃんと向き合うべきで、そういう意味でも今日はすごくよかったと思います。ほかに何かご質問ある方はいらっしゃいますか?

B氏

金融には、銀行、保険会社、証券会社があって、それをみんな使い分けていますが、今のご時世、ワンストップでいいんじゃないかと思っていて……。そこの垣根はまだなくならないんですか?

奥田氏

今後、垣根はなくなる方向ではありますが、それぞれの3業態について、今はまだ受けている規制やその強弱が微妙に異なっているんですね。手数料ひとつとってもルールがバラバラなので、今後金融庁としてはそれを揃えていこうとしているところなんじゃないかと思うんですが、もう少し時間がかかると思います。

B氏

もうひとつ、金融教育を小学校の頃から取り入れることも必要ではないでしょうか。

奥田氏

おっしゃるとおりで、それは去年ディスカッションしてきた中で非常に大きなテーマのひとつでしたが、まだ具体化までには至っていないですね。金融教育が必要だと考える方が増えてはいますが、それを全体としてカリキュラム化したり義務化したりするための受け皿が、まだ日本ではできてない気がします。英会話には月1万円払っても金融教育にそれだけ払うのはもったいない、金融機関がタダで教えてくれたらいいやん、もしくは金融機関に任せといたらいいやん、という考え方が大半であることが掘り下げれば掘り下げるほどわかってくるんです。

江副氏

そこはクリエイティブと似ていますね。クリエイティブも価値を伝えるのが難しい。でも世間の理解が高まるのを待つのではなく、そういう教育が必要なのであれば、金融側からアクションを起こした方がいいんじゃないかと僕は思います。

三木氏

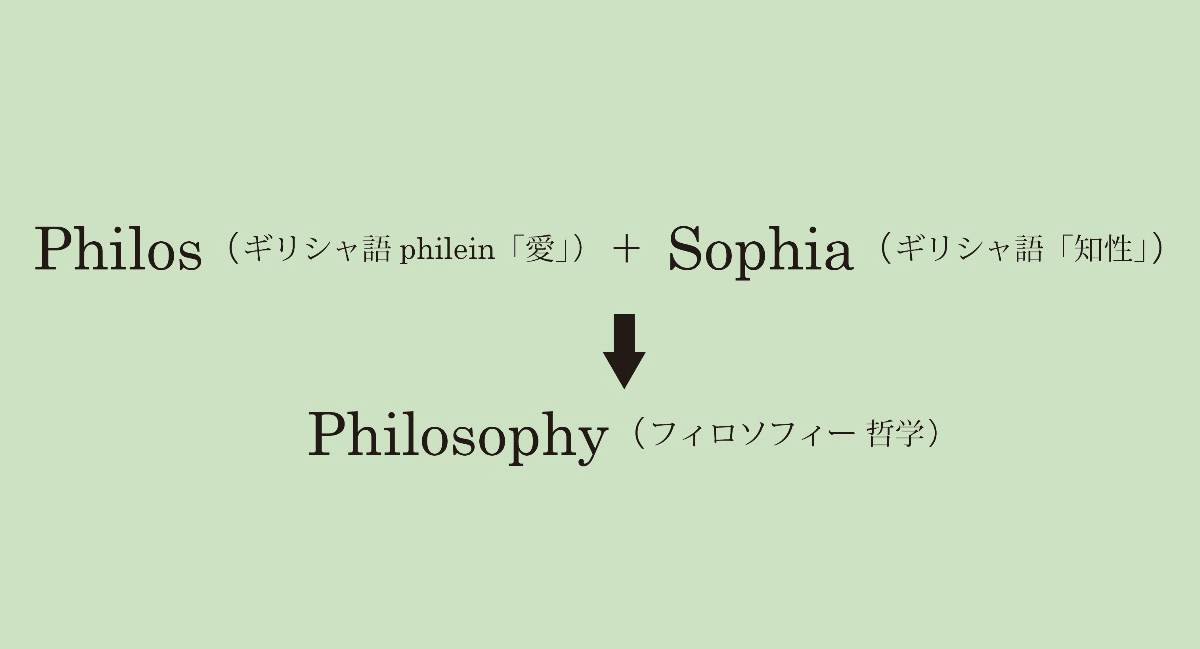

利益は貯め込むだけでなく循環させないといけないので、金融教育には、道徳や哲学も一緒に付随すべきだと思います。愛(フィロス)と知性(ソフィア)、つまりフィロソフィーをどう教えていくかが、金融だけでなくあらゆる業界において極めて重要になっていくでしょうね。

服部氏

そのためにクリエイティブっていう仕事が存在してるんですよね。

江副氏

あっという間に時間が来てしまいましたが、これからお互いに旅を続けて次のステージに上がっていきたいですね。今日は本当にありがとうございました。

イベント概要

銀行さん、デザインは要りませんか?

クリエイティブビジネスフォーラム「クリエイティブは旅に出よ。」Vol.1

今後、クリエイターが競争力を持って活発に活動していくためには、自分自身の殻を破って、積極的に異なるジャンルとの関わりを持ち、互いに知の共有や技術の融合等を通して、新しいビジネスや事業を生み出していく姿勢や能力が必要となります。

メビック扇町では、クリエイティブの世界で発信力を持つ3人のスピーカーと、異なるジャンルで活動するゲストとのトークセッションを通して、クリエイターが他領域に関わる際に必要な意識や行動様式等についてヒントを得るとともに、コミュニケーションを深める場として、この「クリエイティブは旅に出よ。」を継続して開催したいと考えています。

第1回目のテーマは「金融とクリエイティブ」。

クリエイティブの最も遠い対岸にあるようにも見える金融業界。しかし、どの商品サービスも広報も、感覚に訴える要素は必ず存在します。また、この傾向は、その領域の競争が熾烈になればなるほど、クリエイティブ面が強化されなければ、勝ち残ることはできません。今回は、りそな銀行の奥田浩之さんをゲストにお迎えし、3人のスピーカーとともに、揺れ動く現代の金融の世界を垣間見つつ、クリエイティブとの距離感を検証したいと思います。

開催日:2018年6月14日(木)

公開:

取材・文:松本幸氏(クイール)

*掲載内容は、掲載時もしくは取材時の情報に基づいています。